ADAC Rabattschutz

- Keine Rückstufung des ersten Haftpflicht- oder Vollkaskoschadens in einem Kalenderjahr.

- SF-Klasse bleibt unverändert.

- Bei Abschluss der Autoversicherung bequem als Zusatzbaustein zu buchbar.

Schnelleinstieg

Was ist eine Rabattschutz?

Unfallfreies Fahren macht sich in der Autoversicherung bezahlt. Je länger Autofahrer ohne Schaden bleiben, desto günstiger werden die Beiträge.

Ärgerlich wird es nach einem Unfall: Dann sinkt der sogenannte Schadenfreiheitsrabatt und die Versicherungskosten steigen deutlich.

Ein Rabattschutz kann das verhindern. Denn damit bleibt die Schadenfreiheitsklasse trotz Schaden unverändert. Der Rabattschutz lohnt sich besonders für Vielfahrer.

Ärgerlich wird es nach einem Unfall: Dann sinkt der sogenannte Schadenfreiheitsrabatt und die Versicherungskosten steigen deutlich.

Ein Rabattschutz kann das verhindern. Denn damit bleibt die Schadenfreiheitsklasse trotz Schaden unverändert. Der Rabattschutz lohnt sich besonders für Vielfahrer.

Warum ist ein Rabattschutz so sinnvoll?

Zahlt die Versicherung nach einem Unfall einen Haftpflicht- oder Vollkaskoschaden, stuft sie den Versicherten im nächsten Jahr um mehrere Schadenfreiheitsklassen (SF-Klassen) zurück. Und das wird teuer. Wie teuer, wird von Autofahrern leicht unterschätzt.Denn: Der Versicherungsbeitrag erhöht sich durch den Schaden nicht nur im nächsten Jahr. Auch in den Folgejahren fällt er höher aus als ohne Unfall. So können sich die zusätzlichen Kosten auf mehrere Tausend Euro summieren.

Wie weit Autofahrer nach einem Unfall in der Schadensfreiheitsklasse abrutschen, ist in der Rückstufungstabelle der Versicherer festgelegt. Nach einem Autounfall kann der Versicherte beispielsweise von SF-Klasse 20 auf SF-Klasse 7 herabgestuft werden. Damit gehen ihm dreizehn schadenfreie Jahre praktisch verloren – und sein Versicherungsschutz wird deutlich teurer.

Schützen können sich Autofahrer hiervor bei vielen Versicherern mit einem Rabattschutz. Er sorgt dafür, dass sie im Schadenfall nicht zurückgestuft werden.

Anders ausgedrückt: Mit dem Rabattschutz hat der Autofahrer in der Regel einen Unfallschaden pro Jahr frei – egal, ob es sich um eine Schramme für 300 Euro oder einen Totalschaden von 30.000 Euro handelt.

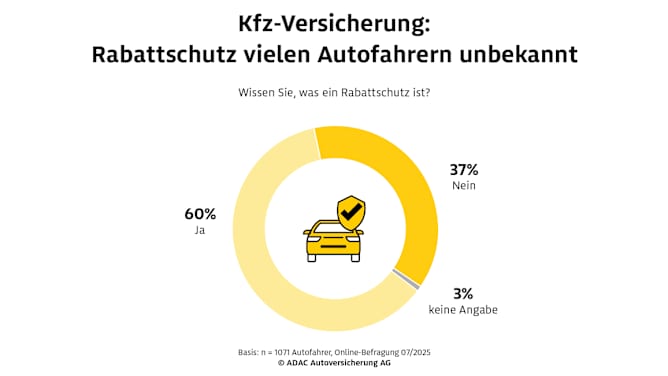

Umfrage der ADAC Autoversicherung zum Rabattschutz:

- 37 Prozent der Autofahrer wissen nicht, was ein Rabattschutz ist.

- Bei den unter-40-Jährigen ist er sogar 53 Prozent unbekannt.

- 70 Prozent der über-60-Jährigen kennen den Baustein der Kfz-Versicherung.

- 30 Prozent aller Autofahrer gaben an, einen Rabattschutz abgeschlossen zu haben.

- 18 Prozent der Befragten hatten in den letzten fünf Jahren selbst einen Unfall, bei den jungen Fahrern bis 29 Jahren sogar fast jeder Dritte.

In der Praxis wird das zusätzliche Sicherheitsnetz für Unfälle umso häufiger zum Versicherungsschutz dazu gewählt, je besser die bereits erreichte Schadensfreiheitsklasse ist. Autofahrer, die also schon viele Jahre unfallfrei fahren, wollen sich so ihren Vorteil bei der Versicherungsprämie bewahren.

Für die Umfrage der ADAC Autoversicherung hat das Institut Norstat im Juli 2025 insgesamt 1071 Autofahrer ab 18 Jahren online befragt, die beim Abschluss einer Kfz-Versicherung (Mit-) Entscheider sind.

Was kostet ein Rabattschutz?

Der Rabattschutz verteuert den Versicherungsschutz je nach Auto und Versicherer in der Regel zwischen 15 und 30 Prozent. Interessant ist er vor allem für Autofahrer mit teuren Autos und für Vielfahrer. Als Faustformel kann gelten: Erhöht sich durch den Rabattschutz der Versicherungsbeitrag um nicht mehr als 20 Prozent, ist er für den Autofahrer ein attraktives Angebot. Angeboten wird der Rabattschutz in der Regel erst ab vier unfallfreien Jahren (SF-Klasse 4).Was kostet die Autoversicherung mit Rabattschutz?

Der Rabattschutz kann bei Abschluss Ihrer Autoversicherung als Zusatzbaustein in den Produktlinien Komfort und Premium gegen einen Mehrbeitrag abgeschlossen werden.

Berechnen Sie in 2 Minuten Ihren persönlichen Autoversicherungs-Beitrag inklusive Rabattschutz.

Wann greift der Rabattschutz bei der ADAC Autoversicherung?

Der Rabattschutz greift,

- für den ersten Schaden in der Kfz-Haftpflicht- und Vollkaskoversicherung je Kalenderjahr.

- wenn Sie den Zusatzbaustein Rabattschutz in den Tarifen Komfort oder Premium gebucht haben.

Der Rabattschutz greift nicht,

- ab dem zweiten Schaden in der Kfz-Haftpflicht- und Vollkaskoversicherung je Kalenderjahr.

- im Tarif Basis. Der Zusatzbaustein Rabattschutz ist hier nicht buchbar.

Was Sie noch zum Rabattschutz wissen sollten:

Warum gibt es den Rabattschutz nicht in der Teilkasko?

Der Teilkaskoschutz kommt ausschließlich für Schäden auf, die nicht selbst verschuldet wurden. Solche Schäden wirken sich nicht auf die Schadenfreiheitsklasse aus. Deshalb wird für die Teilkasko-Police auch kein Rabattschutz angeboten.

Was passiert bei einem Wechsel der Versicherung?

Versicherer setzen darauf, dass Kunden mit einem Rabattschutz ihnen länger treu bleiben. Denn der Rabattschutz lässt sich nicht zu einem anderen Versicherer mitnehmen. Wechselt ein Autofahrer die Versicherung, fragt der neue Anbieter nach den Schäden der vergangenen Jahre. Die Einstufung erfolgt dann so, als hätte es den Rabattschutz nicht gegeben.